Mesurer l’économie n’est pas chose facile. Il existe à cette fin un grand nombre d’indices économiques, plus ou moins pertinents, mais dont aucun ne saurait être utilisé seul. Il en est de même, de fait, de la mesure économique que de la lecture des statistiques : il faut mettre les différents indices en perspective, les corréler pour affiner la mesure. Un indice économique isolé n’a que peu de sens ; il est nécessaire de confronter les indices économiques pour avoir une lecture plus équilibrée de l’économie.

Les principaux indices habituellement utilisés sont le produit intérieur brut (PIB, ou en anglais gross domestic product, GDP), et ses dérivés, le PIB en parité de pouvoir d’achat (PPA, ou en anglais purchasing power parity, PPP), et le PIB par habitant et par an, le taux de croissance du PIB, exprimé en pourcentage de glissement annuel pour mesurer la croissance économique, le taux de change monétaire, les indicateurs boursiers (Cac 40 en France, Dow Jones ou Nasdaq aux États-Unis, Nikkei au Japon, Eurostoxx 50 dans l’Union européenne), le déficit public, exprimé en % du PIB, la dette publique, exprimée en % du PIB, le taux d’inflation, exprimé en pourcentage de glissement annuel, le taux de chômage, le revenu médian, le coefficient de Gini, mais aussi des indicateurs plus récents qui combinent plusieurs autres indicateurs, tels que l’indice de développement (IDH), défendu entre autres par l’économiste indien Amartya Sen, ou des indices plus étonnants comme le Big Mac Index proposé par l’hebdomadaire britannique The Economist, destiné à corriger le biais induit par la mesure du PIB en PPA.

Chacun de ces indices repose sur un certain nombre de biais épistémologiques, qui limitent leur portée individuelle, et qu’il convient de connaître pour mieux saisir leurs complexes articulations. Planetarium vous offre des pistes de réflexion sur ces biais, sur la portée et la limite de quelques-uns des indicateurs économiques les plus importants. Un certain nombre d’indicateurs économiques seront toutefois laissées de côté, car établir une liste exhaustive des indicateurs économiques utilisés de nos jours et des biais épistémologiques qui les sous-tendent serait un travail titanesque, et mériterait un épais volume plutôt qu’un article de blog long de quelques 12 000 signes. Vos contributions, que ce soit pour corriger ou compléter cet article, ou pour décortiquer les biais d’indicateurs que l’auteur aurait négligés, sont les bienvenues.

La première limite de la mesure économique par le PIB tient à la fois à la taille de la population des différents pays du monde et aux variations du coût de la vie d’un pays à l’autre. Le PIB par habitant permet de contrebalancer en partie les effets de la taille des pays sur le PIB – ainsi la Suisse, avec un PIB de 489,8 milliards de dollars US au taux de change du Franc suisse en 2009, a un PIB par habitant supérieur à celui de la France, qui a pourtant un PIB de 2666 milliards de dollars au taux de change de l’euro. Le PIB en PPA, quant à lui, repose sur la comparaison du prix de « paniers » de biens à l’échelle internationale, mais une telle méthode de comparaison est largement biaisée, du fait que la qualité des biens du « panier » peut énormément varier, que la demande des consommateurs varie elle aussi d’un pays à l’autre, et enfin parce que le « panier » n’est pas le même selon la classe sociale – ce qui suppose de mesurer les inégalités sociales, afin d’estimer avec plus de précision la demande globale des consommateurs (de fortes inégalités sociales impliquent une disparité importante de la demande entre les consommateurs aisés et les consommateurs pauvres, qui par définition consomment peu et jouent un faible rôle dans la demande).

Adjoindre à la mesure du PIB le coefficient de Gini, qui mesure les inégalités sociales à partir de la répartition statistiques des richesses, permet de corriger (partiellement) les mesures fondées sur le seul PIB. Le coefficient de Gini correspond à la différence (convertie en pourcentage) entre l’intégrale de la courbe de répartition strictement égale des richesses (tous les citoyens disposent d’un revenu égal, 1 % de la population touche 1 % des richesses) et la courbe réelle de répartition des richesses, la courbe de Lorenz. Un coefficient de Gini élevé correspond à une répartition inégalitaire des richesses, et de fait à une grande disparité de revenu et à des écarts sociaux importants entre les plus riches et les plus pauvres (écarts mesurables aussi par le rapport entre le décile supérieur et le décile inférieur des revenus, ou encore par le rapport entre le décile supérieur et le décile médian, et entre le décile médian et le décile inférieur, ce qui permet de mesurer le poids des classes moyennes dans un pays).

Adjoindre à la mesure du PIB le coefficient de Gini, qui mesure les inégalités sociales à partir de la répartition statistiques des richesses, permet de corriger (partiellement) les mesures fondées sur le seul PIB. Le coefficient de Gini correspond à la différence (convertie en pourcentage) entre l’intégrale de la courbe de répartition strictement égale des richesses (tous les citoyens disposent d’un revenu égal, 1 % de la population touche 1 % des richesses) et la courbe réelle de répartition des richesses, la courbe de Lorenz. Un coefficient de Gini élevé correspond à une répartition inégalitaire des richesses, et de fait à une grande disparité de revenu et à des écarts sociaux importants entre les plus riches et les plus pauvres (écarts mesurables aussi par le rapport entre le décile supérieur et le décile inférieur des revenus, ou encore par le rapport entre le décile supérieur et le décile médian, et entre le décile médian et le décile inférieur, ce qui permet de mesurer le poids des classes moyennes dans un pays). Le Big Mac Index, ou indice Big Mac, proposé par The Economist permet d’affiner partiellement la mesure économique par le PIB. Attendu que le Bic Mac de McDonald’s est l’un des produits alimentaires les plus répandus dans le monde, et que la cible commerciale de MacDonald’s est à peu près la même dans tous les pays du monde, à savoir les classes moyennes et la frange supérieure des classes modestes, on peut en inférer que le prix d’un Big Mac reflète le pouvoir d’achat de ces classes dans chaque pays étudié. Le prix du Big Mac au cours du dollar permet d’estimer assez grossièrement le pouvoir d’achat des classes moyennes auxquelles il est destiné, tout en permettant une mesure grossière des taux de change par rapport au dollar.

Le Big Mac Index, ou indice Big Mac, proposé par The Economist permet d’affiner partiellement la mesure économique par le PIB. Attendu que le Bic Mac de McDonald’s est l’un des produits alimentaires les plus répandus dans le monde, et que la cible commerciale de MacDonald’s est à peu près la même dans tous les pays du monde, à savoir les classes moyennes et la frange supérieure des classes modestes, on peut en inférer que le prix d’un Big Mac reflète le pouvoir d’achat de ces classes dans chaque pays étudié. Le prix du Big Mac au cours du dollar permet d’estimer assez grossièrement le pouvoir d’achat des classes moyennes auxquelles il est destiné, tout en permettant une mesure grossière des taux de change par rapport au dollar.Le taux de change des monnaies repose, quant à lui, sur une série de variables complexes. La confiance est au cœur du processus : une monnaie qui inspire la confiance attire les investisseurs, qui vont se constituer des réserves ou acheter des obligations dans cette monnaie, ce qui tend à faire grimper son cours ; à l’inverse, une monnaie jugée peu fiable verra son cours descendre. Le taux de change n’est pas un chiffre anodin : il détermine les prix à l’importation et à l’exportation pour le pays (ou la zone, dans le cas de l’euro) concerné. L’économie chinoise, qui repose encore largement sur les exportations, et peu sur la demande intérieure, profite de la faiblesse du renminbi (ou yuan), qui favorise des prix bas à l’exportation. En revanche, la Chine est désavantagée en matière d’importations pétrolières, le plus souvent libellées en dollars ; la faiblesse des salaires chinois permet toutefois à la Chine de rester compétitive (mais cela ne peut durer éternellement, voir « Repenser le développement économique à partir de l’exemple chinois », publié précédemment). À l’inverse, les pays de la zone euro sont, pour l’heure, légèrement moins compétitifs à l’exportation, du fait du cours élevé de la monnaie unique. La récente baisse de l’euro (jusqu’à 1,19 euro pour un dollar) est à la fois une bonne et une mauvaise nouvelle. Une mauvaise nouvelle, car elle correspond à une perte de confiance des investisseurs étrangers dans l’euro : la vente massive de devises provoque la chute du cours ; les investisseurs cherchent à se séparer (avec une rationalité parfois très limitée) d’une monnaie dont la valeur ne semble plus garantie, telle qu’elle a été perçue à partir de la crise de la dette grecque. C’est, en revanche, une relativement bonne nouvelle sur le plan commercial, car un euro plus faible favorise les exportations sans pousser à une trop grande compression salariale (ce qui n’a pas empêché les gouvernants de toute l’Europe de lancer d’impressionnants « plans de rigueur » ou « plans d’austérité », au risque d’affecter la demande intérieure ; nous reviendrons sur ce point dans un prochain article), au prix toutefois d’importations plus coûteuses d’hydrocarbures libellés en dollars. La mesure de l’avantage à l’exportation entraîné par la baisse de l’euro n’est pas l’objet de cet article : contentons-nous de dire que, lorsque l’euro passe de 1,50 à 1,25 dollar, le bien qui coûtait, à la production, 1 dollar, soit 0,75 euro de matières premières importées, coûte 0,80 dollar en matières premières importées, mais, alors que, revendu 1 euro, soit 1,50 dollar, il ne coûte plus à l’importateur que 1,25 dollar, au prix d’une marge réduite pour l’exportateur.

On voit bien par là que la variation des taux de change monétaires est un indicateur économique de premier ordre, puisqu’elle reflète à la fois la confiance qu’inspire une monnaie et l’avantage ou le désavantage à l’exportation d’un pays. Tout le problème est de savoir si le taux de change d’une monnaie est calculé librement. La colère américaine contre la Chine tient à l’accusation, lancée par les États-Unis, de sous-évaluation du renminbi par la Chine en vue de maintenir son avantage à l’exportation au détriment des États-Unis.

Le taux de change peut alors être lu comme une mesure parcellaire de l’incertitude économique liée à une monnaie particulière. Reste un autre lieu où l’incertitude, la confiance ou la défiance, sont lisibles chaque jour : les places boursières. La Bourse, pour le dire simplement, et sans entrer dans le détail des différents indices boursiers et des différents marchés boursiers (primaires, secondaires), est le lieu où s’échangent des titres boursiers, les actions, dont le cours, calculé automatiquement et en temps réel par de puissants ordinateurs qui appliquent une série de formules strictement rationnelles (ce point est important), reflète la santé financière et économique d’une entreprise, en synthétisant le comportement des acteurs boursiers (qui achètent ou vendent des actions) et les résultats réels de l’entreprise. La première étape est l’introduction en Bourse : l’entreprise crée des actions et détermine leur valeur initiale, et les vend à des investisseurs, qui espèrent être dédommagés de leur investissement si l’entreprise génère des bénéfices. Il s’agit ni plus ni moins de spéculation, mais celle-ci n’est pas nocive dans son essence : il s’agit de prêter de l’argent à une entreprise qui en a besoin, en spéculant sur sa capacité à le rembourser dans le futur, au risque de perdre son investissement initial si l’on a fait un mauvais calcul.

Le cours d’une action en Bourse traduit alors la confiance qu’elle inspire autant que les performances réelles de l’entreprise. Les détenteurs d’actions les vendent peu, tablant sur des cours en hausse continue et des dividendes élevés, tandis que les actions mises en vente trouvent preneur rapidement. Une offre faible couplée à une demande élevée pousse les cours vers le haut. À l’inverse, une offre élevée, correspondant à la volonté des détenteurs d’actions de s’en séparer, couplée à une demande faible, correspondant à une faiblesse des achats d’actions, tire les cours vers le bas. Toutefois, ce qui peut sembler très mécanique et très rationnel peut souffrir de la rationalité limitée des acteurs, qui tendent à avoir des comportements procycliques, amplifiant les mouvements initiaux, au risque d’engendrer une bulle ou une crise boursière. Définissons simplement la bulle comme une inflation très forte, et injustifiée au regard des performances réelles de l’entreprise, du cours d’une action, et la crise comme une chute très rapide et très coûteuse pour l’entreprise du cours d’une action. Si les acteurs économiques étaient suffisamment rationnels pour ne pas amplifier de tels mouvements, les cours en Bourse seraient des indicateurs économiques extrêmement fiables. Malheureusement, ni les taux de change monétaire, ni les cours de la Bourse ne suffisent à proposer une lecture pertinente de l’économie.

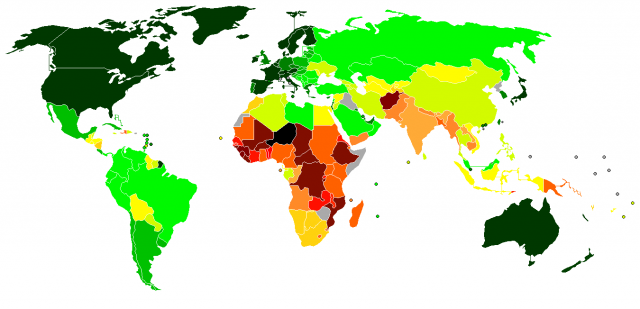

Il faut alors, si l’on veut avoir une vision plus large de l’économie d’un pays, exploiter des indicateurs plus complexes, tels que l’IDH, qui va au-delà de la simple indication économique en intégrant des données qui ne sont elles-mêmes pas stricto sensu des données économiques, à savoir l’espérance de vie et le taux d’alphabétisation et de scolarisation, dont j’ai déjà souligné l’importance dans l’analyse des perspectives internationales, y compris sur le plan économique. Les seuls indices économiques ne sont pas suffisants pour mesurer l’économie, car ils ne permettent pas de l’envisager efficacement dans son rapport avec l’état social et démographique d’un pays. Pour donner une indication économique pertinente, il faut passer par des données a priori déconnectées de l’économie « pure », et qui sont pourtant aussi précieuses pour l’analyste que la mesure du taux de spread sur les obligations allemandes ou grecques.

Illustrations : courbe de Lorenz ; un Big Mac ; carte de l’IDH par pays – Source : Wikimedia Commons

La légende de la carte est disponible sur sa page Wikipédia.

La légende de la carte est disponible sur sa page Wikipédia.

Si je résume cet épisode fondateur, c'est qu'il contient à peu près la totalité de ce qui fait de la désobéissance civile un acte politique révolutionnaire. Mais c'est aussi et surtout parce qu'il démontre excellemment à quel point la désobéissance civile est un acte politique exigeant : dans cette affaire, Thoreau a mis sa liberté en jeu sans jamais menacer celle d'autrui. En d'autres termes, Thoreau a endossé l'entièreté de sa responsabilité pour faire valoir son opinion.

Si je résume cet épisode fondateur, c'est qu'il contient à peu près la totalité de ce qui fait de la désobéissance civile un acte politique révolutionnaire. Mais c'est aussi et surtout parce qu'il démontre excellemment à quel point la désobéissance civile est un acte politique exigeant : dans cette affaire, Thoreau a mis sa liberté en jeu sans jamais menacer celle d'autrui. En d'autres termes, Thoreau a endossé l'entièreté de sa responsabilité pour faire valoir son opinion. Les mesures statistiques sont aujourd’hui au cœur des études sur l’économie, la démographie et les sociétés. L’INSEE ou l’INED en France sont parmi les premiers fournisseurs de chiffres, ces chiffres auxquels « on fait dire ce qu’on veut ». Mais, contrairement à l’idée reçue, la lecture des statistiques est un travail méthodique, complexe, d’interprétation, d’analyse et de corrélation qui permettent d’y voir plus clair, et de compléter l’analyse politique.

Les mesures statistiques sont aujourd’hui au cœur des études sur l’économie, la démographie et les sociétés. L’INSEE ou l’INED en France sont parmi les premiers fournisseurs de chiffres, ces chiffres auxquels « on fait dire ce qu’on veut ». Mais, contrairement à l’idée reçue, la lecture des statistiques est un travail méthodique, complexe, d’interprétation, d’analyse et de corrélation qui permettent d’y voir plus clair, et de compléter l’analyse politique. Natalité, pyramide des âges et ratio actifs/retraités

Natalité, pyramide des âges et ratio actifs/retraités{kind=link}